La imagen del Sr. Rajoy en una cumbre comunitaria hace pocas semanas codeándose con los presidentes de Alemania, Francia, e Italia ha hecho pensar a algunos en la oportunidad que se le presenta a España de llenar el hueco de potencia europea que deja Reino Unido al ir adelante el Brexit. Parecía un sueño que ponía la imaginación a trabajar con preguntas que van surgiendo…

¿Qué se necesita para estar de líder?

La primera pregunta es que necesita aportar España a la UE para ocupar ese vacío que deja la marcha del Reino Unido. Una respuesta rápida: dos cosas, una, poder económico y la otra, poder militar. Por hacer un poco de análisis, decir que la respuesta reúne las dos patas que han sustituido a lo que en el pasado histórico era la “geopolítica”, ni más ni menos que la acumulación de poder (tierra y gente) mediante el ejercicio de la fuerza. El imperio español podría ser un buen ejemplo. La respuesta viene a reflejar el paradigma actual de poder, la “geoeoconomía”, que no hace sino proyectar el poder de la capacidad productiva y comercial (poder económico), más una capacidad de hacer frente a las amenazas que Europa tiene en estos momentos, tanto internas como externas. Estas últimas exigen proyectar la fuerza militar en el exterior, llegar allí donde esté la amenaza y sostener las operaciones.

¿Y cómo estamos respecto a estos dos poderes?

Respecto al poder económico, bien, como consecuencia de la trayectoria de crecimiento y las buenas perspectivas de nuestra economía creciendo al 3%.

En 2017 España será el cuarto país de la UE sin Reino Unido, por valor absoluto de su PIB, detrás de Alemania, Francia e Italia, según se indica en el ranking económico mundial que se incluye a continuación:

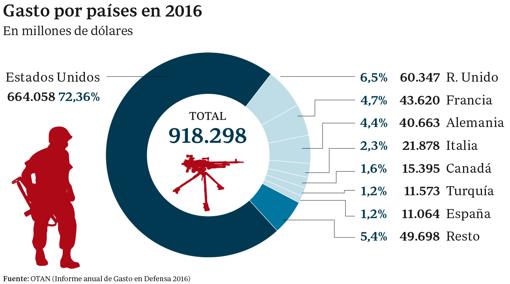

En cuanto al poder militar, la cosa es bien diferente y vale la pena reflexionar a través del análisis de la oferta y la demanda militar.

Para diseccionar este poder militar se pueden observar en el mismo dos planos: primero, la industria militar (la oferta) y segundo, la defensa (la demanda):

¿Y cómo estamos respecto a poder militar?

La conclusión ya se anticipa: estamos mal posicionados y no se puede reclamar un puesto de líder en Europa con las malas notas que cosechamos en este apartado.

Nuestra industria, a pesar de incluir algunas áreas de excelencia, como los buques de guerra, los aviones de transporte y los vehículos blindados, presenta alteraciones del mercado que encarecen los productos y desaniman la participación de nuevos actores entrantes:

- Actividades exclusivamente en manos de entidades públicas, algunas detentando posiciones monopolísticas: la construcción naval militar y el mantenimiento efectuado en las maestranzas son algunos ejemplos.

- Existencia de monopolios de facto, como puede ser el que existe en el segmento aeronáutico en manos de una multinacional cuya gerencia está lejos de los intereses españoles.

- Una oferta de I+D militar con medios propios, el INTA, actuando desalineada de los intereses de la industria.

- Ausencias de estructuras maduras para exportar en colaboración público-privada.

El sector presenta un accionariado que es público al 100% en Navantia y multinacional en aeronáutica y en sistemas terrestres. La presencia de grupos industriales españoles es escasa y en algunos casos, ésta, se reduce, como ocurre con SENER, que vende en estas fechas su participación en ITP a Rolls Royce.

El sector nunca ha sido atractivo a grupos industriales españoles privados que juegan papeles punteros en otros sectores como la construcción, las infraestructuras, el material ferroviario y las grandes ingenierías. Los motivos son diversos y daría para otro artículo solo este tema, pero destacan sobre otros, el control histórico que sobre este sector ha tenido el sector público, actuando éste de verdadero repelente a la entrada de socios privados, la falta de horizonte presupuestario estable y sus bajos niveles de gasto militar.

El nivel de gasto militar en España en el año 2016 ascendió a 11.000 M$ incluyendo gasto de misiones exteriores y el gasto de los PEA´s (Programas Estratégicos de Armamento). La cifra está muy por debajo de los importes de Reino Unido, Francia, Alemania e Italia, tal y como se recoge en el cuadro expuesto a continuación. En términos relativos respecto al PIB, España alcanza un 0,91% ocupando el puesto 25 del ranking de los 28 países de la OTAN. Los otros países líderes económicos europeos alcanzan porcentajes del 2,21% en el Reino Unido y del 2% en Francia, para bajar al 1,3% en el caso de Italia y al 1,19% en el caso de Alemania.

En cuanto al 2017, se repite para España el mismo % respecto al PIB del 2016. De cara al futuro la tendencia es al alza, según las declaraciones de la ministra española de Defensa, con el propósito de alcanzar el 2% respecto a PIB para el 2024. Con estas cifras se lograrían el nivel adecuado de gasto militar, el cual con una industria potente nos proporcionaría el puesto de liderazgo político al que deberíamos aspirar.

El nivel actual de gasto militar es a todas luces insuficiente para atender a la demanda derivadas de los objetivos de capacidades de nuestras fuerzas armadas. El lector entenderá con más claridad lo insuficiente de esas cifras si se le dice que equivale a inversiones materiales (sin PEA´s) del orden de 400-500 M€. Con esas cifras estamos en el vagón de cola en términos de % sobre PIB. El acceder al poder militar pasa por unos presupuestos de gasto superiores a los actuales y que además éstos estén dentro de un marco de planificación a largo plazo. Esto es vital tanto para el desarrollo de la capacidad militar, como marco para que los inversores detrás de la industria, planifiquen sus inversiones

En resumen, somos débiles en poderío militar…

… porque nuestra industria de defensa, a pesar de disponer de capacidades avanzadas a nivel europeo en ciertos segmentos, mantiene en su seno disfunciones estructurales que le restan competitividad e impiden el acceso de nuevos actores entrantes. Además tiene una estructura de propiedad muy poco representativa de los grupos industriales españoles. Los accionistas se reparten entre el sector público, SEPI en Navantia y los grupos internacionales asentados en los monopolios privatizados (Airbus Defence & Space y General Dynamics), con una escasa presencia de capitales nacionales. Y algunos de los grupos que estaban se van, como SENER, dejando el 100% de ITP en manos de Rolls Royce. Además somos débiles porque nuestro gasto militar en defensa es muy bajo, insuficiente para sostener unas fuerzas armadas necesarias para defendernos de las amenazas, e inadecuado a la potencia económica de nuestro PIB.

Aceptemos el reto de ser líderes europeos:

Para ello tenemos que tener la capacidad militar que nos falta.

Las ideas fuerza que subyacen en la solución son dos:

- Desde el lado de la oferta, crear las condiciones para favorecer un entorno de oferta tipo oligopolio de facto, competitivo, de empresas españolas privadas, donde se desarrollen los campeones nacionales y subcampeones, evitando presencias mayoritarias de capital público y situaciones monopolísticas rígidas. Se actuaría de la mano de los grandes grupos industriales españoles (constructoras, infraestructuras, material ferroviario y grandes ingenierías). Solo de forma subsidiaria, en determinados sectores se debería seguir el modelo de colaboración público-privada que hemos venido a llamar el modelo ITP.

- Dotar a la demanda militar nacional a través del Ministerio de Defensa del marco presupuestario plurianual que permita llegar al nivel de gasto militar del 2% del PIB en el año 2024.

Para conseguir lo primero, desde el lado de la oferta del sector industrial de la defensa hay que eliminar todas las disfunciones del mercado y a la vez crear condiciones para generar nuevos entrantes en el sector y en determinados subsectores, desarrollar cauces para una colaboración público-privada desde el lado de los accionistas.

- Mejorar la posición competitiva del sector dando entrada a la inversión privada española en el capital de las industrias públicas. El caso más evidente es el de Navantia en construcción naval militar. Esta medida tendría dos efectos: mejoraría los costes de adquisición del Mindef y se reducirían los costes de Navantia. Reconduciría la situación de monopolio exhaustivo actual hacia colaboraciones público-privadas en el segmento de buques menos complejos a conveniencia de Navantia y llevando el modelo final a un esquema más homologable a lo que se está produciendo en la industria naval militar francesa.

- Estimular la entrada en el segmento de la aeronáutica militar de las empresas españolas 1º Tiers del mercado civil (Aernnova, Aciturri…).

- Liberalización del mercado de postventa de los ejércitos de Tierra y Aire. Para ello, se transformarían las actuales unidades orgánicas dedicadas al mantenimiento (bases de mantenimiento y maestranzas aéreas) en entes empresariales, para en una segunda etapa, licitar su gestión en un modelo de colaboración público privada. Este movimiento reforzaría la concurrencia en el sector aeronáutico según lo comentado en el punto anterior

- Dinamización del I+D militar muy centrado en la actualidad en el INTA. Este centro como Organismo Público de Investigación (OPI) tiene cubierto con fondos públicos prácticamente todo su presupuesto, siendo muy poco activo en contratar proyectos de I+D del sector industrial. Solo a través de un cambio de los mecanismos de gobernanza del INTA y reduciendo la cobertura de su presupuesto con fondos públicos, se irá agilizando y orientando a la industria esa costosa maquinaria tecnológica.

- Nuevos instrumentos para abordar proyectos de exportación, que suplan las deficiencias de DEFEX y aprovechen una mayor concurrencia sectorial de empresas privadas. Joint-ventures al modo de Armaris en Francia (51% Thales y 49% DCNS), experiencia de colaboración público-privada de gran éxito allá por los primeros años de la década pasada.

El aumento del gasto militar en inversiones en equipos y en mantenimiento y su planificación plurianual serán un estímulo necesario para aumentar la entrada de nuevos inversores. Las medidas de corrección de las disfunciones del mercado, actúan de incentivo adicional a la entrada de capital inversor nacional en este sector, siendo todas ellas catalizadores para esa corriente inversora nacional que el sector industrial de la defensa necesita. Adicionalmente, en los casos que sea necesario por falta de concurrencia privada o abandono de ésta, se debería recuperar el papel inversor de la SEPI a la manera de la colaboración público-privada que dio origen en el año 1989 a Industrias de Turbo Propulsores (ITP).

La cifra de gasto militar es el resultado de un ejercicio de planificación en el que se hace intervenir: las amenazas a contrarrestar, el inventario de capacidades militares para hacerlas frente, las necesidades de personal y mantenimiento y la inversión material en nuevos sistemas de armas. Se maneja la cifra de nivel de gasto militar sobre PIB del 2%, ya que es el compromiso de España frente a la OTAN. Esto quiere decir que nos moveríamos en cifras absoluta del orden de los 20.000 M€/año, una cantidad que dobla los actuales niveles de gasto militar

La debilidad actual en cuanto a poder militar es superable y las medidas para remediar la situación existen y son posibles. Sin embargo, déjeme decirle al lector que las posibles medidas (aumentos presupuestarios, captación de capital nacional, arreglo de las disfunciones del mercado….), aparte de contribuir a la defensa nacional y ayudarnos a nuestro liderazgo político en la UE, no originan un incremento baldío del gasto, sino que este se traduce en crecimiento industrial y tecnológico. La idea es que los planes de rearme si se planifican para el beneficio de la industria nacional, se traducen en un impulso a la reindustrialización de amplias zonas del país, se ha demostrado en múltiples ocasiones en la historia de España. El ejemplo más cercano han sido los PEA´s, resultantes de la cooperación Ministerio de Industria – Ministerio de Defensa, y más lejos, el plan naval de Maura por el que se rearmó la fuerza naval española a principios del siglo XX, después de las pérdidas sufridas en la guerra de Cuba y Filipinas. Parte de la realidad industrial de este país en siderurgia, aceros especiales, forja, fundición, construcción naval, etc., se debe al impulso que el llamado Plan Maura llevó a aquellas incipientes industrias.

Ambos aspectos del modelo, reformas estructurales y aumento del nivel de gasto militar se realimentan creando, por un lado, una corriente inversora de capital nacional multiplicadora del crecimiento del sector industrial generando empleo, tecnología y riqueza, y por otro, las reformas estructurales en la industria induce una mayor eficiencia en el gasto de defensa. Y en conjunto, configuran la base del poder militar que este país necesita.

Este poder militar junto con el económico darán a España la posición de liderazgo político a la que deberíamos aspirar.

En todo caso, lo que tengamos que hacer, hagámoslo rápido porque Europa prepara medidas liberalizadoras del sector industrial de la Defensa que harían más difícil ir a un escenario como el descrito.

Firmado: Pedro Castro. Ex Director General de Empresas Participadas de SEPI y miembro de su Comité de Dirección