La pugna entre China y Estados Unidos por la tecnología digital se perfila como la fuerza organizadora de la política internacional de las próximas décadas. Los semiconductores, el «ADN de la tecnología», según una reciente revisión de la cadena de suministro están en el centro de lo que el Presidente Joe Biden, ha llamado «una competición para ganar el siglo XXI».

La pugna entre China y Estados Unidos por la tecnología digital se perfila como la fuerza organizadora de la política internacional de las próximas décadas. Los semiconductores, el «ADN de la tecnología», según una reciente revisión de la cadena de suministro están en el centro de lo que el Presidente Joe Biden, ha llamado «una competición para ganar el siglo XXI».

Hace tres años, el presidente de China, Xi Jinping, identificó como el mayor peligro oculto para su nación a sus dependencias externas en «tecnologías básicas», y cambiar esta situación es clave para el programa del Partido Comunista Chino para el próximo siglo, de modo que, el control de las exportaciones de semiconductores por parte de Estados Unidos ha demostrado ser el arma más eficaz contra la expansión mundial de Huawei y otros campeones chinos de la tecnología digital, y el arquetipo de la interdependencia armamentística.

La cadena de valor de los semiconductores es un ejemplo excelente de interdependencia transnacional, y de las repercusiones en ella de la rivalidad entre China y Estados Unidos determinarán las decisiones de las naciones de todo el mundo en un campo de intereses cada vez más amplio.

En una serie de dos partes del año pasado, analizamos si el papel crucial de TSMC (empresa taiwanesa) en la cadena de valor mundial constituye un incentivo suficiente para que China invada la Isla. Este tipo de dilemas se impondrán cada vez más a los responsables de la toma de decisiones en el gobierno y la industria, y supondrán un compromiso ante la creciente presencia de China en los ecosistemas digitales del futuro y la determinación de Estados Unidos de obstaculizarla.

Los cálculos geopolíticos de los ricos aliados de Estados Unidos y de las ambiciosas naciones en desarrollo exigen que se aborden los diferentes aspectos del interés nacional derivados del cambiante papel de China en el ecosistema mundial de los semiconductores.

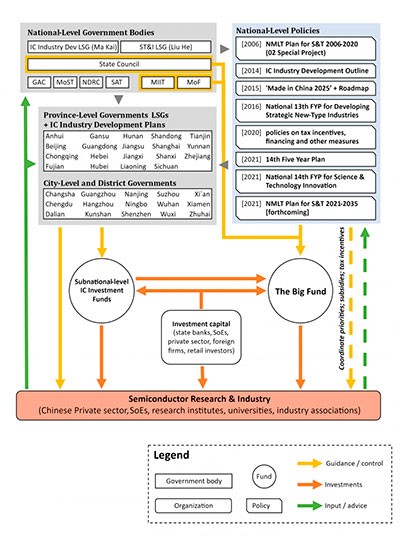

Nuestro reciente informe describe el ecosistema de los semiconductores en China y lo mapea a través de los pasos de producción en la cadena de valor global. Explicamos la función de cada etapa de producción y su panorama en el mercado internacional y, en este contexto, revisamos la actividad reciente del gobierno y la industria chinos. Para cada uno de estos pasos de producción, evaluamos las perspectivas de que China cierre la brecha con los líderes de la industria extranjera en los próximos cinco a diez años, y las implicaciones estratégicas desde una serie de puntos de vista de interés nacional.

Nuestro reciente informe describe el ecosistema de los semiconductores en China y lo mapea a través de los pasos de producción en la cadena de valor global. Explicamos la función de cada etapa de producción y su panorama en el mercado internacional y, en este contexto, revisamos la actividad reciente del gobierno y la industria chinos. Para cada uno de estos pasos de producción, evaluamos las perspectivas de que China cierre la brecha con los líderes de la industria extranjera en los próximos cinco a diez años, y las implicaciones estratégicas desde una serie de puntos de vista de interés nacional.

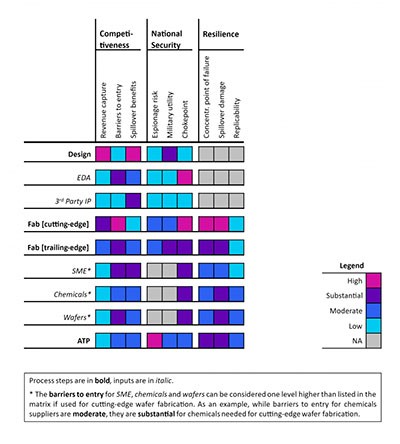

Para cada paso de la producción en la cadena de valor, presentamos las implicaciones de interés nacional en tres «dimensiones estratégicas»: competitividad, seguridad nacional y resiliencia, basadas en una evaluación de la posición de China junto a la de Estados Unidos y otros actores. La «competitividad» recoge las características comerciales y técnicas de este paso de la cadena de valor que afectan a los fundamentos del poder nacional, sobre todo porque los semiconductores son la base de muchos otros sectores industriales. «La «seguridad nacional» refleja la posibilidad de que los gobiernos nacionales se conviertan en armas para perjudicar los intereses de otras naciones. La «resiliencia» aborda los impactos negativos de la interrupción en un paso concreto de la cadena de valor para el ecosistema global de los semiconductores.

Para cada dimensión, utilizamos tres criterios que describen las consideraciones de interés nacional implicadas. En el caso de la competitividad, los responsables políticos deben preocuparse por la captación de ingresos de la cuota de mercado en el campo correspondiente, las barreras de entrada para cualquier nuevo actor que intente entrar en el mercado y los beneficios indirectos que podrían tener utilidad para otros pasos de la cadena de valor y otros sectores industriales. Para la seguridad nacional, las consideraciones pertinentes incluyen el potencial para facilitar el espionaje, la utilidad militar de las capacidades en un paso particular de la cadena de valor, y el grado en que la concentración del mercado proporciona un punto de estrangulamiento que puede ser «armificado» por las naciones cuyas empresas tienen una cuota de mercado dominante. Y en cuanto a la resiliencia, el grado en que un paso de la cadena de valor representa un punto de concentración de fracaso para la industria mundial de semiconductores, el potencial de que las interrupciones generen daños indirectos en otros pasos de la cadena de valor, y la replicabilidad de las funciones pertinentes en caso de interrupción son esenciales para la planificación nacional.

La matriz que figura a continuación relaciona estos nueve criterios con las ocho etapas de producción que describimos, proporcionando un «mapa de calor» de la importancia estratégica de la cadena de valor. Los códigos de color muestran el grado en que cada criterio se aplica a una etapa de producción determinada. Esto indica el nivel de interés que mostrarán los gobiernos y la probabilidad de que tomen medidas concretas en relación con este paso de la cadena de valor, que se exploran con más detalle en nuestro informe.

Por ejemplo: En lo que respecta al diseño de chips, los esfuerzos chinos por desarrollar empresas nacionales con capacidades de nivel mundial en este campo están motivados por la captación de ingresos, los beneficios indirectos y la utilidad militar, mientras que, por las mismas razones, Estados Unidos trata de frustrar el progreso chino, lo que se refleja en los controles de exportación estadounidenses dirigidos a empresas como Huawei.

Pero estos controles de exportación no se dirigen directamente al diseño de chips, ya que la naturaleza y el panorama del mercado de este paso de la producción no proporcionan los puntos de estrangulamiento más eficientes, que se encuentran en los pasos EDA (software de diseño de chips) y SME (equipos de fabricación) de la cadena de valor, que sí han sido objeto de los controles de exportación de Estados Unidos.

Estos controles no han afectado seriamente a la resiliencia del sector mundial de los semiconductores, dada la relativa facilidad para replicar las capacidades de diseño de chips, y el hecho de que las capacidades de diseño de chips no constituyen un punto de fallo concentrado para la cadena de valor transnacional en su conjunto.

No ocurre lo mismo con la fabricación de tecnología punta, una fase de la producción en la que el dominio de las empresas taiwanesas, y especialmente de TSMC, representa un punto de fracaso concentrado para todo el sector mundial de los semiconductores, que ahora se reconoce ampliamente como una amenaza para múltiples sectores de la industria y, por tanto, una preocupación para los responsables nacionales que tratan de garantizar la seguridad de la cadena de suministro.

Sin embargo, las barreras de entrada a la fabricación de tecnología punta hacen que este riesgo sea extremadamente difícil de mitigar, ya sea para los líderes chinos que temen que los controles de exportación de Estados Unidos amputen su progreso tecnológico, o para los extranjeros preocupados por las repercusiones de la inestabilidad política o de una posible guerra entre Taiwán y China.

Los semiconductores constituyen una prueba de fuego para saber si la «desvinculación» de la cadena de suministro sirve realmente al interés nacional, ya que la escasez mundial de chips se prolonga hasta el próximo año y la expansión de la capacidad en China ofrece perspectivas de alivio. Mientras los países se preparan para una nueva era de tecno-nacionalismo centrado en los semiconductores, hay que tener en cuenta las compensaciones y los enormes gastos que conlleva el intento de desarmar y deslocalizar la cadena de valor. Exploraremos estos retos en otro informe a finales de 2021.

Fte. The Diplomats